NPO法人認定支援サービス

平成24年4月1日から施行されました、「特定非営利活動促進法の一部を改正する法律」(平成23年法律第70号、『改正NPO法』)により、様々な税制優遇を受けることができる「認定」の機会が広がり、NPO法人がより活動しやすくなりました。

「認定」により受けることのできる税制優遇

- 1個人が認定NPO法人に寄付をした場合、寄付金控除を受けられます。

- 2法人が認定NPO法人に寄付をした場合、損金算入限度額の枠が拡大されます。

- 3相続人が認定NPO法人に寄付をした場合、寄付をした相続財産が非課税になります。

- 4認定NPO法人自身が法人税法上の収益事業を行った場合、「法人税の軽減措置」を利用できます。

※ ただし、「仮認定」の場合は3.と4.の適用がない点にご留意ください。

上記のように「認定」の機会が広がりましたが、認定NPO法人制度については、制度の仕組の理解が困難、申請作業を行うスタッフの不足等の声が多く、認定申請を敬遠されてきたNPO法人様も多いかと思われます。

弊監査法人では、そのようなNPO法人様のお役に立つべく、経験豊富な公認会計士が税務・会計面はもちろんのこと、制度内容の説明から申請作業に至るまで強力にサポートさせていただきます。

NPO法人会計支援サービス

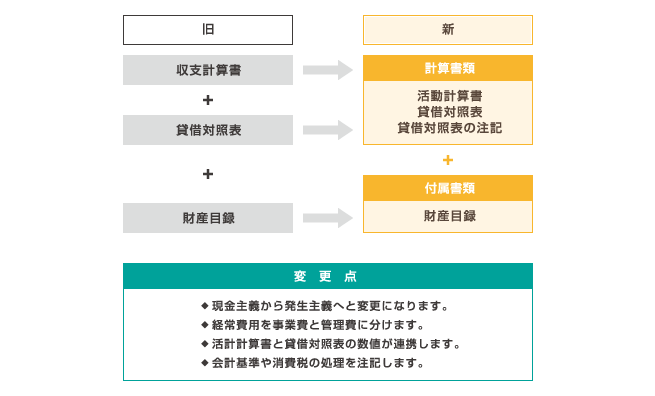

NPO認定支援サービス(リンク)でもご紹介しました改正NPO法では、「活動計算書」と「貸借対照表」が計算書類として整理され、「財産目録」が附属明細書的な位置づけに変更となりました。

こちらにつきましては、当面の間、旧方式による「収支計算書」の提出も認められておりますが、新方式は内閣府に設置された「特定非営利活動方針の会計の明確化に関する研究会」が望ましいとするNPO法人会計基準(2011年11月20日一部改正)をベースとした会計になっております。

NPO法人会計基準に基づいた書類による情報公開は、NPO法人様の活動の場を広げる機会にもなります。是非この機会に切り替えをご検討ください。会計・税務に精通した公認会計士が強力にサポートさせていただきます。