中小企業を取り巻く環境の変化について

中小企業経営力強化支援法を見据えてやらなければならないこと

- 1資金繰り表の作成(厳し目に将来の資金繰りを予測)

- 借入金の条件変更(金利減免、リスケジュール)について、駆け込み申請の有無を検討

- 2経営改善計画の作成

- 経営改善計画が、1年以内に策定できる見込がある場合や、5年以内に経営再建が達成される経営改善計画がある場合には、金融機関は不良債権に該当しないと判断する。

金融円滑化法に伴う条件変更を依頼した法人は、金融機関から条件変更を受けた後、1年以内に経営改善計画を提出する必要がある。

- 経営改善計画が、1年以内に策定できる見込がある場合や、5年以内に経営再建が達成される経営改善計画がある場合には、金融機関は不良債権に該当しないと判断する。

- 3中小企業経営力強化支援法との関係

- 経営改善に努力する中小企業の証として、経営計画の作成が有用である。今後、金融機関からの提出が求められているケースが多くなる。

- 4経営計画と経営改善計画

- 経営改善計画とは、既存の借入金に対しての返済計画を中心として設定した経営計画であり、経営計画の体系の一部を構成する。

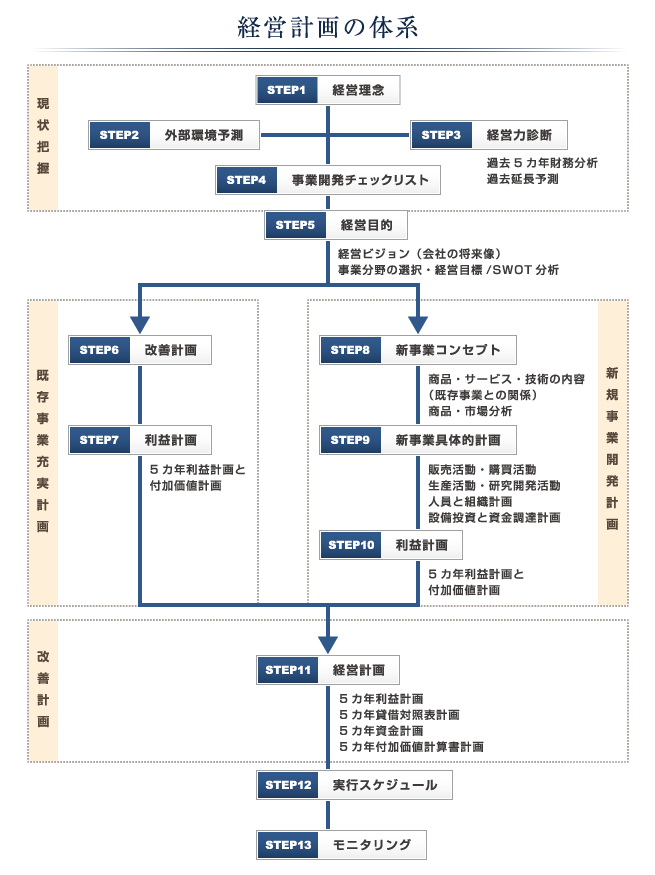

経営計画の策定支援サービス

経営理念の見直しを始めとし、「現状把握」を前提に「既存事業の充実計画」を策定します。また、既存事業の充実には限界があるため、「新規事業開発計画」を策定し、両者を統合することで「経営計画」を策定します。この「経営計画」の一部(特に5カ年利益計画)が金融機関に提出する「経営改善計画」として機能します。

当該、経営計画の策定又はその一部の策定を経営豊富なスタッフ陣にて支援いたします。